Point de vue et confidences sur le monde fascinant de la finance par des Conseillers experts en Gestion de Patrimoine.

Pour notre 1er numéro de « CGP à la loupe », Loïc Benzaken – CGP Indépendant chez LB Pat à St Etienne à eu la gentillesse de se prêter au jeu.

Merci Loïc pour ta confiance.

J’ai choisi de devenir Conseiller en Gestion de Patrimoine suite à des désillusions dans mes précédents postes. J’ai commencé par travailler en banques, que ce soit en ligne pour me spécialiser sur les marchés boursiers, mais aussi de réseau afin d’être plus qu’un simple SAV.

Ce qui m’a le plus affecté durant cette expérience ? La pression commerciale pratiquée par l’équipe managériale. Il fallait vendre à tout prix, n’importe quoi à n’importe qui !

Le client n’est qu’un numéro avec qui on n’échange pas, on ne le connait pas et il ne faut aucune émotion dans la relation client. Ce n’est pas ma philosophie et j’ai fini par faire un burn-out…

J’ai donc décidé de prendre le taureau par les cornes et ai créé LB PAT. L’idée est de remettre la finance et l’accompagnement client en phase avec mes valeurs : honnêteté, humanité, confiance et simplicité pour ne citer qu’elles. Mon travail consiste à accompagner correctement mes clients, leur transmettre les bonnes pratiques, et surtout adapter les produits que je leur propose. Je prends le temps de leur expliquer ma proposition, les points forts des produits mais aussi ses leurs limites et contraintes. Et si au moment de l’échange je me rends compte que je n’ai rien à apporter au client je lui fais savoir, je préfère un client satisfait que d’avoir vendu pour vendre et qu’il soit insatisfait par la suite.

Mon objectif, quand j’ai choisi d’être CGP, était que mes clients puissent me faire confiance et qu’ils puissent souscrire aux solutions que je leur expose en toute transparence et sans crainte de se faire arnaquer, (réputation qui colle actuellement à la peau de tout salarié de banque).

Si je devais résumer en une phrase je dirais que le CGP est le GPS du patrimoine de ses clients et qu’il se doit de faire son maximum, en toute honnêteté, afin de permettre à ses clients d’atteindre les objectifs qu’ils se sont fixés.

Ça, ça serait génial ! ça me permettrait de me conseiller qu’un patrimoine ça se construit le plus tôt possible et que même à 20 ans, il faut se poser les bonnes questions. C’est justement là que tout démarre et qu’il faut planter des petites graines pour anticiper l’avenir

Je pense que dans un premier temps je me rassurerai en m’expliquant qu’un patrimoine ce n’est pas des millions. Un salaire et un compte courant c’est déjà quelque chose que l’on peut améliorer.

Je me dirai aussi de me fixer un cap mensuel, annuel et décennal à atteindre. Le tout en allant chercher de la diversification à la fois sur des supports classiques (livret A, PEL…) mais surtout des produits de qualités qui ont fait leur preuve ; quitte à ce que le ticket d’entré soit un peu plus élevé.

Enfin, je me recommanderai d’aller prendre contact avec un CGP, car il me permettra de mettre tous les premiers éléments (Objectifs, Produits qualitatifs,…) en ordre de marche tout en me posant les bonnes questions sur la suite à donner sur mes investissements et mes objectifs.

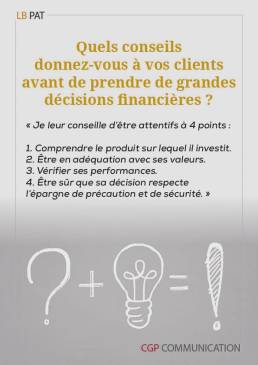

Si par valeurs on entend les points principaux auxquels ils doivent être attentifs, je pense en lister en particulier 4 :

- Comprendre le placement sur lequel on investit

- Être en adéquation avec le placement réalisé

- Vérifier les performances du placement

- Être sûr que l’investissement respecte l’épargne de précaution et de sécurité

Pour le premier point, il faut que l’investisseur comprenne le produit sur lequel il place son épargne. Il est dangereux pour un client d’investir sur un fond s’il ne sait pas où va son argent et c’est le plus gros risque de ne pas revoir cet argent. Personnellement, je suis plus en adéquation avec la méthode de Warren Buffet : n’investir que dans des sociétés que l’on connait et comprend parfaitement (en matière de secteur, d’activité…). On a ainsi une meilleure visibilité du futur de cette entreprise, de sa capacité à dégager des bénéfices, si le marché est porteur ou non. Il ne faut donc pas hésiter à poser des questions, et tant que l’on n’est pas certains d’avoir compris les tenants et aboutissants du produit il ne faut pas y souscrire et continuer de poser des questions.

Le deuxième point, c’est d’être en adéquation avec l’investissement. Pourquoi investir dans des secteurs ou entreprises qui vont à l’encontre de son éthique ? Il y a tellement de solutions diverses et variées que l’on n’a pas à se limiter et tout le monde peut trouver chaussure à son pied. Certains clients par exemple seront attirés par des investissement dans l’immobilier ou des actions d’entreprises là où d’autres préfèreront investir dans des forêts ou du vin ; et ce n’est pas forcément moins rentable.

Le troisième facteur est de correctement déterminer la performance souhaitée du produit. Il faut donc reprendre les performances passées, et les caractéristiques du produit, afin de voir si le rendement est cohérent avec les attentes du client. Bien entendu, les performances passées ne permettent pas d’anticiper les performances futures, mais donnent une indication. Il faut coupler cela avec ce que l’on sait du produit, pour en supposer les taux futurs. Bien sûr, il faut aussi vérifier que le niveau de risque est en corrélation avec la rentabilité visée puisque pour un rendement élevé, le risque accepté par le client doit l’être tout autant.

Enfin, le quatrième et dernier point à vérifier est que l’investissement ne vienne pas grignoter les seuils de sécurité et de précaution. Pour chaque client, je calcule un minimum d’épargne à avoir de côté sur des produits sécurisés à 100% (type livret A), pour qu’en cas de besoin sur des charges incompressibles (loyers, crédits,) ou inattendues (panne d’instrument ménager ou de voiture, travaux…), ces sommes soient disponibles sous moins de 24 heures. Si l’investissement vient entamer cette épargne, j’invite mon client a repousser son investissement par précaution. En effet, très souvent, les placements que je propose ont un minimum de risque et sont donc pour une durée recommandée d’au moins 2 ans. Or, en cas de retrait avant ces 2 ans, le client va générer une moins-value. Je pense donc qu’il vaut mieux repousser de 6 mois un investissement et être certains de ne pas avoir besoin de l’argent en question et le faire travailler correctement, plutôt que de prendre le risque qu’il ne soit pas disponible ou en perdre une partie par précipitation.

Il y en a plusieurs mais la plus persistante est que le Conseiller en Gestion de Patrimoine est réservé à une élite, qu’il faut des millions sur ses comptes. Quand j’échange avec mes clients, je leur explique que c’est totalement faux ! Un patrimoine, c’est un tout : c’est simplement ce que l’on détient et ce que l’on gagne. Avec un Livret A et un salaire on détient un patrimoine, on peut alors fixer des objectifs à atteindre afin de l’étoffer, le perfectionner et aller chercher une meilleure rentabilité, plus ou moins de risque, etc… Le patrimoine est composé de plein de leviers, pistons sur lesquels on va jouer afin que l’on soit au plus proche des objectifs du client (financer un mariage, achat résidence principale,…) mais aussi pour répondre à ses besoins présent et futur.

Ensuite il y a cette image qu’un CGP est un commercial qui comme un vendeur de tapis va disparaitre dès lors que le produit est accepté par le client. Afin de lever cette fausse image, j’explique à mon client ma façon de travailler, que mon accompagnement se fait dans la durée au travers d’échanges et de rendez-vous. A minima, tous les ans, on fait un rendez-vous de bilan sur son patrimoine et sur la stratégie que l’on avait mis en place. Est-ce qu’elle a porté ses fruits ? Si oui est-ce qu’il y a de nouveaux éléments à prendre en compte (succession, retraite…) ? Si non qu’est-ce qui n’a pas marché, ne convient pas et comment réagir. Dans tous les cas, le but est d’avancer main dans la main avec le client et c’est d’ailleurs toujours lui qui a le dernier mot. Je ne suis qu’une boussole, un GPS qui indique une direction mais rien n’empêche d’aller ailleurs.

Enfin, je pense que la psychologie humaine et notre société influencent énormément ces croyances et freins. Il est encore honteux, difficile, de parler d’argent en France, ce n’est pas notre culture. En plus, avoir de l’argent de côté, être financièrement plus « riche » que les autres n’est pas normal. On a encore la notion du « vivons heureux vivons caché ». Il m’arrive très souvent d’avoir des clients qui n’osent pas me faire part de la totalité de leurs avoirs. Je me dois de leur expliquer que si je veux pouvoir les guider correctement je dois savoir vraiment où ils en sont. Sans cette transparence, mon analyse risque d’être tronqué et je vais donc leur faire de mauvaises suggestions. Mon travail est alors de leur rappeler qu’avoir de l’argent de côté n’est pas honteux, que l’on peut investir ces sommes sur des projets vertueux tout en gagnant de l’argent, car personne n’aime perdre de l’argent. Petit à petit, j’essaye de mettre mes clients en confiance afin d’avoir cette transparence. Bien entendu, la confiance n’exclus pas le contrôle et j’invite toujours mes clients à bien réfléchir à chacune de mes propositions et à poser un maximum de questions !